人民银行推出Touch Card 助视障人士识别扣账卡和信用卡

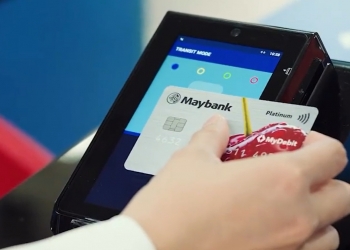

人民银行(Bank Rakyat)是马来西亚首家推出万事达卡(Mastercard)触感卡(Touch Card)的伊斯兰银行。Touch Card卡面采用独特的凹口设计,方便盲人和弱视持卡人识别他们的支付卡。 随着越来越多的支付卡采用扁平设计,不再凸起姓名和号码,让视障人士识别银行卡可能面临挑战。Touch Card的短边设计独特,方便在自动取款机(ATM)上付款或取款时识别银行卡,并确定正确方向。 Mastercard Touch Card采用以下标准凹口设计: 扣账卡 — 圆形 信用卡 — 方形 预付卡 — 三角形 自2025年4月起,人民银行已为采用方形凹口的Bank Rakyat ...