灵活户头每日限提RM250?你须知的二三事

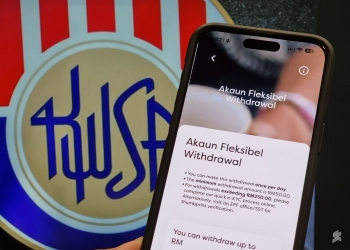

雇员公积金局 (EPF) 已完成重组户头,为55岁以下的会员推出“灵活户头”(Akaun Fleksibel),会员能随时从该户头提款。 “灵活户头”的存款从0令吉开始,但EPF会员可以选择一次性转账,将存款从“安康户头”转移至“灵活户头”。 然而,有媒体报道称,会员从灵活户头转移至个人银行户头,每日仅限转移250令吉。这是真的吗? 我们查阅了雇员公积金局的常见问题(FAQ)和“灵活户头”的条款,以下是你需要知道的一切。 如何从灵活户头提款? 如果EPF会员的“灵活户头”有足够的余额,他们可从该户头提款。 如前所述,“灵活户头”将从0令吉余额开始,并从你的下一次存款开始累积储蓄。 通过重组户头,你的公积金缴款的75%存入“退休户头”(Akaun Persaraan)、15%存入“安康户头”(Akaun Sejahtera),以及10%存入“灵活户头”。 你可以通过i-Akaun应用程序申请提款,最低提款额为50令吉。 你可通过Apple App Store、Google Play Store和华为App Gallery下载该应用程序。 ...