{kind=link}

雇员公积金局政策与策略组主任巴尔凯丝称,若会员不想将存款放入第三户头(灵活户头),则可提交申请,将10%的第三户头存款转移至第一户头(退休户头)或第二户头(安康户头)。

她在接受BFM电台采访时表示,当局会在6月或7月公布,让会员通过线上的方式,提交上述申请。

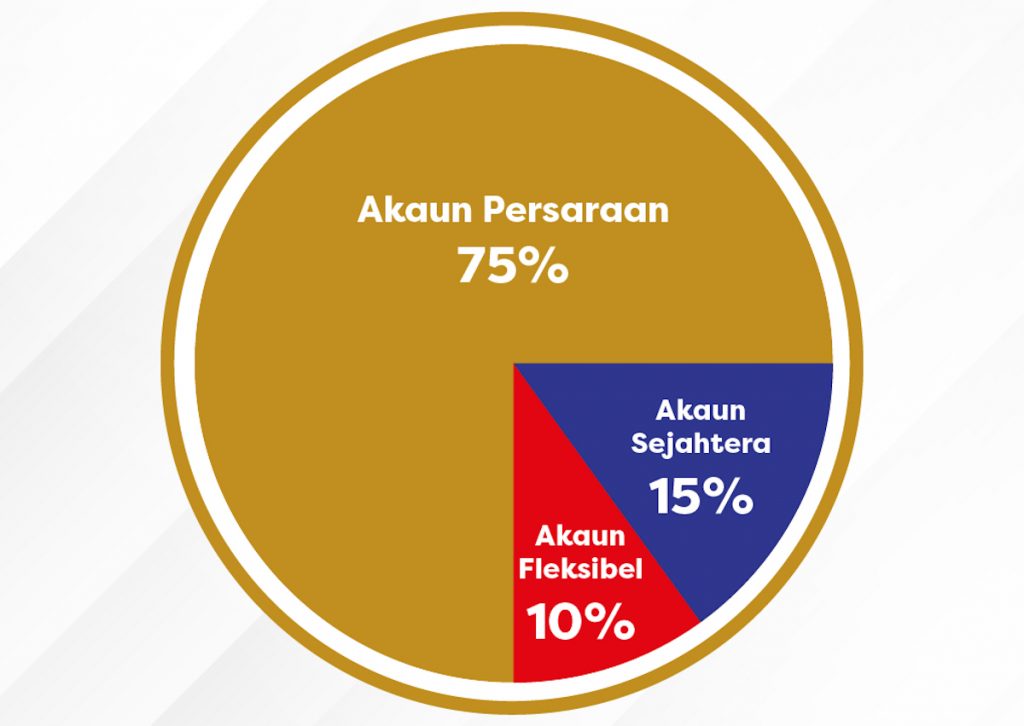

她说,存入会员现有退休户头的储蓄比例为75%,如果会员不想将存款存入灵活户头,则可向当局提呈再发要求(Recurring request)的申请,以便将每个月的存款转入退休户头。

“这将使第一户头的储蓄比例从75%提高至85%。”

她补充,如果有些会员觉得需要等太久才能使用第一户头存款,也可将灵活户头的初始存款,申请转到第二户头,这也意味该户头的储蓄比例从15%上升至25%。

“此外,会员也可申请将10%(灵活户头)的资金,对半划分(5%和5%)转入一二户头。”

她强调,会员若不想享有灵活户头的便利,当局也不会拒绝他们将存款转至一二户头。

然而,如果会员选择了将灵活户头存款转入其他户头,若有一天会员紧急之下极需一笔资金应急,到时只能说:“对不起,该局曾经给予机会,可是你选择放弃。”

她解释,这也是为何雇员公积金局为会员自动增设灵活户头的便利;若不想缴纳额被存入灵活户头,可选择转至其他户头;该局并不会强迫会员做不想要的选项。

巴尔凯丝说,理想的退休储蓄系统,不只能满足未来退休生活的需求,还能在当下紧急时,协助解决会员的财困,最理想做法是设置了一个灵活户头,让会员随时提款。

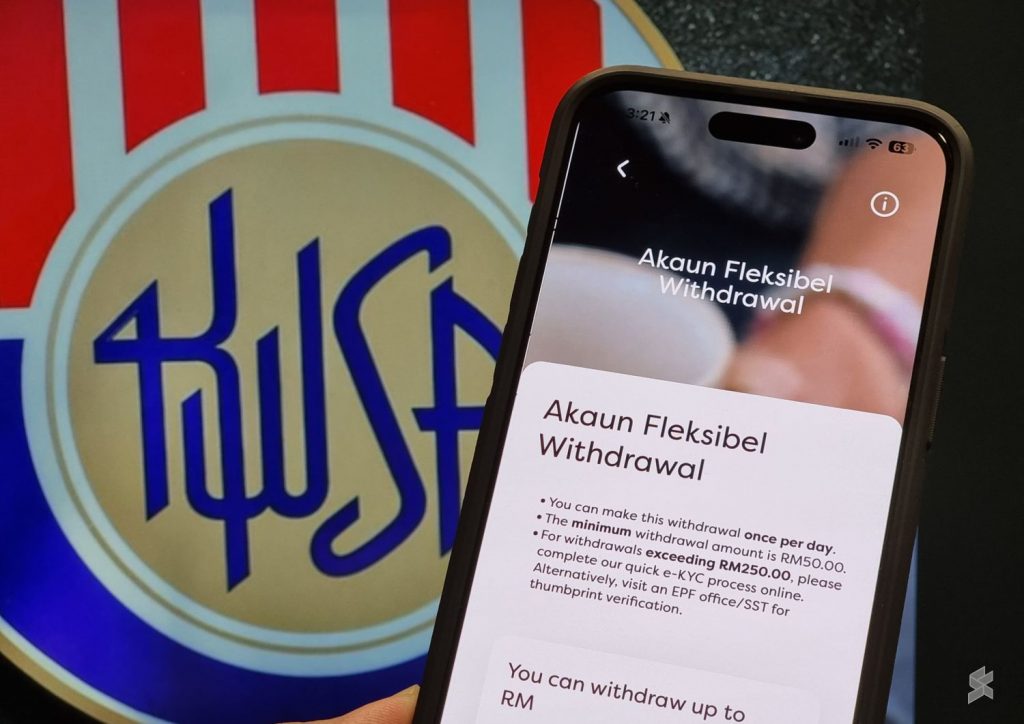

回顾一下,雇员公积金局是于5月11日推出灵活户头,会员的储蓄会按比例分别存入第一户头(75%)、第二户头(15%)及第三户头(10%)。

55岁以下的会员可在8月31日前,选择将第二户头部分存款转入灵活户头作为初始资金,同时允许会员从其中提款,最低提款额为50令吉。——《精彩大马》